O FUNRURAL é uma contribuição previdenciária incidente sobre a comercialização da produção rural ou, opcionalmente, sobre a folha de pagamento. A Lei Complementar nº 224/2025 promoveu mudanças relevantes ao reduzir benefícios fiscais, impactando diretamente a tributação sobre a receita bruta. A Lei Complementar nº 224/2025 diminuiu alguns benefícios fiscais que antes ajudavam a reduzir os impostos federais. Na prática, não foi criado nenhum imposto novo, mas como esses incentivos ficaram menores, o valor dos tributos pagos acaba aumentando.

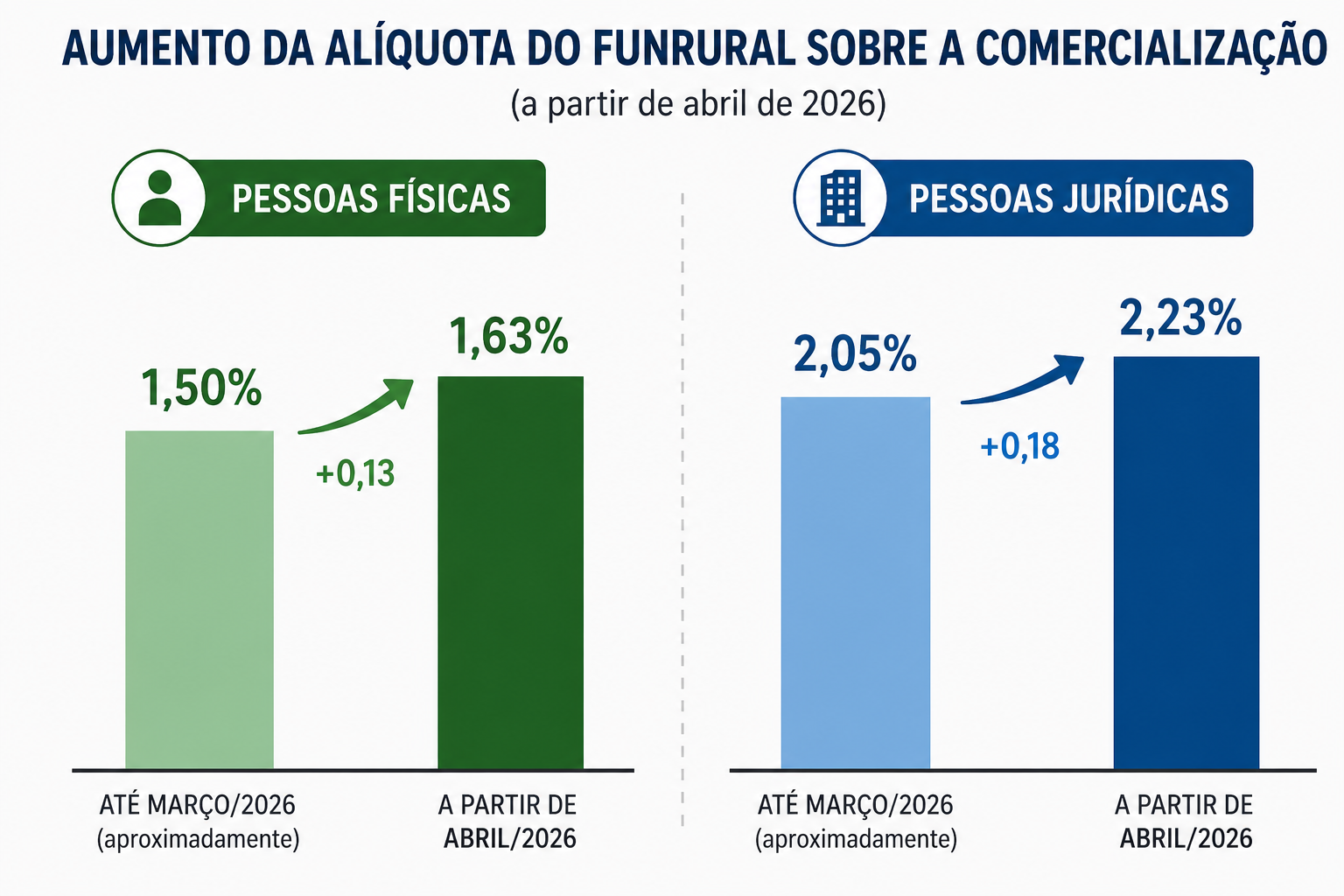

A partir de abril de 2026, as alíquotas do FUNRURAL sobre a comercialização sofreram aumento indireto, resultante da redução dos benefícios fiscais anteriormente aplicados.

Para pessoas físicas, a alíquota passou de aproximadamente 1,5% para 1,63%, e para pessoas jurídicas, de aproximadamente 2,05% para 2,23%. Conforme gráfico a seguir:

As alterações impactam diretamente produtores rurais que optam pela tributação sobre a receita bruta, aumentando o custo tributário. Em contrapartida, aqueles que utilizam a tributação sobre a folha de pagamento não sofreram alterações.

Por Jaqueline Figueiredo